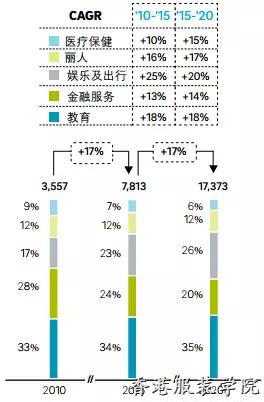

根據(jù)國家衛(wèi)計委測算,,孕嬰童產(chǎn)業(yè)每年可帶來超300億新消費。到2020年,,各零售品類占比中,,嬰童食品和服裝共占整體產(chǎn)品市場67%,嬰童教育服務約占整體市場35%,。

線下專業(yè)母嬰零售渠道,,如母嬰專賣店,憑借在專業(yè)化的產(chǎn)品及服務等方面的優(yōu)勢,,占比將不斷上升;嬰童服務,、孕婦產(chǎn)品和孕婦服務的增速都將有所提高。

那么,,這些將為未來購物中心在兒童親子業(yè)態(tài)的規(guī)劃和調(diào)整上帶來哪些改變?

孕嬰童行業(yè)受益全面放開二孩,,據(jù)國家衛(wèi)計委測算,目前約有9000萬對育齡夫婦符合條件,,預估今后每年將新增250萬新生兒,,其中最近五年內(nèi)生育堆積現(xiàn)象會比較明顯,每年由于政策因素凈增人口會在300多萬以上;按每個嬰幼兒年均消費1.2萬來算,,至少每年可帶來超300億新消費,,帶動行業(yè)13%左右的增長空間。

2016-2018年中國孕嬰童市場預計交易規(guī)模

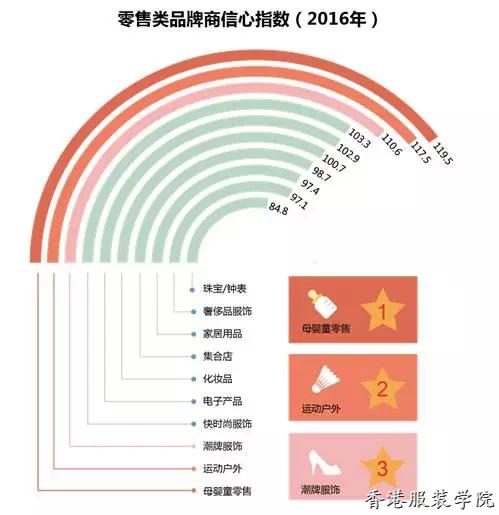

2016年孕嬰童零售信心指數(shù)超過其他零售

根據(jù)專業(yè)機構對2016年中國商業(yè)地產(chǎn)信心指數(shù)的調(diào)查,,新消費細分類別的零售類品牌商都對市場報以樂觀期許,。如孕嬰童相關、運動戶外以及潮牌服飾零售商的信心指數(shù)拋離其他零售類別,。

嬰童消費在不同城級的表現(xiàn)特征

1/ 不同城級的媽媽都在購買什么

根據(jù)行業(yè)機構給出的數(shù)據(jù),,不同城市級別的媽媽,,她們的消費側重點也不一樣。具體到城市內(nèi)部,,在一至六線城市中,,最花錢的當然是奶粉、尿褲濕巾,,但母嬰相關品類消費能力呈現(xiàn)兩極化,。

一線城市 :媽媽多為知識派,圖書消費領先全國

在一線城市中,,各項花費比較均衡,,尤其是玩具樂器、喂養(yǎng)用品,、洗護用品,、營養(yǎng)輔食、圖書的消費線上購買占比都領先全國,。

這說明一線城市媽媽習慣依賴于電商的特性,,比如像洗護、喂養(yǎng)用品的消費占比幾乎是六線城市的兩倍,。

另一方面這也說明,,一線城市媽媽多為知識派,孕期和教育都依靠書本,,因此少兒等圖書占比顯著領先于全國,,相反在童裝童鞋、童車童床等硬件上的占比則全國最低,,這可能也與當?shù)馗鞔笊倘νb店密集,,因此用戶更依賴線下渠道購買的緣故有關。

二三線城市 :二線與一線貼近,,三線是分水嶺

二三線城市在圖書方面的花費逼近一線城市,,尤其是二線城市各項花費均較貼近一線,三線城市的各項花費比例處于中間水平,。

其中,,三線城市在奶粉、洗護,、喂養(yǎng)用品的花費傾向四五六線城市,。這說明三線城市日常護理及喂養(yǎng)用品的購買渠道較少,。

四線及以下 :媽媽注重“硬件”,,童車童床花費高

在四線及以下城市中,媽媽們更注重“硬件”,,特別是童車童床,、童裝的花費線上購買比例比其他線級城市都高;但在喂養(yǎng)用品,、洗護用品、營養(yǎng)輔食,、少兒圖書,、育兒圖書上,所占比例都在全國墊底,。

這與四線城市的童裝購買渠道較少有關,,而比較依賴童裝線上店鋪,這也側面反映出母嬰渠道下沉尚有很大潛力,。

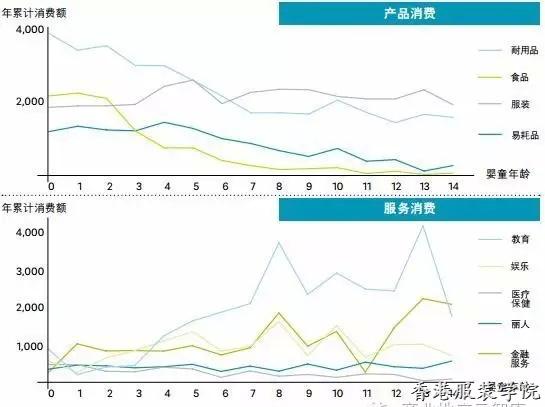

2/ 嬰童服務類消費的占比隨著家庭收入和嬰童年齡的增長,,會越來越大

在消費水平方面,嬰童年齡,、家庭收入以及市場層級均會導致消費差異,。

2015年,每個城鎮(zhèn)嬰童的平均消費達11197元,,其中約39%為服務類消費,,而高收入家庭的平均消費達21,258元,其中服務類消費的比重高達49%,。

另一方面,,由于不同層級城市間的市場需求及供給兩端成熟度均有所不同,高層級市場中的服務占比高于低層級市場,。

2015年城鎮(zhèn)人口分年齡分品類嬰童年均消費額 [元]

如上圖所示,,教育服務和金融服務占母嬰童市場的比重會隨著嬰童年齡的增長持續(xù)上升。

因此,,嬰童年齡越大,、家庭收入水平越高、城市市場層級越高,,服務類消費的占比就會越大,。

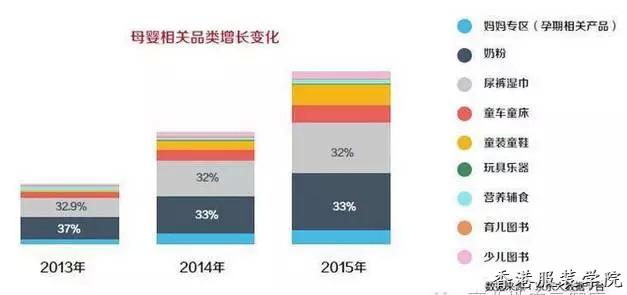

3/ 媽媽們消費最多的品類是奶粉、尿褲濕巾

在細分品類中,,從2013-2015年各母嬰品類的消費結構來看:

奶粉,、尿褲濕巾是用戶消費結構中占比最大的品類,占比超過六成;

其次,,童裝童鞋,、童車童床也占據(jù)了較大的消費比重。

但從增速來看,,2014-2015年,,童裝童鞋、玩具樂器,、童車童床和少兒圖書這四大品類的年均增速都遠超50%,,表明隨著嬰童的成長,,對奶粉、尿褲濕巾之外的其他品類需求明顯在增加,,因此兒童年齡越大品牌需求也就越趨于多元化和多樣化,。

2016-2020年的孕嬰童各品類占比及市場規(guī)模

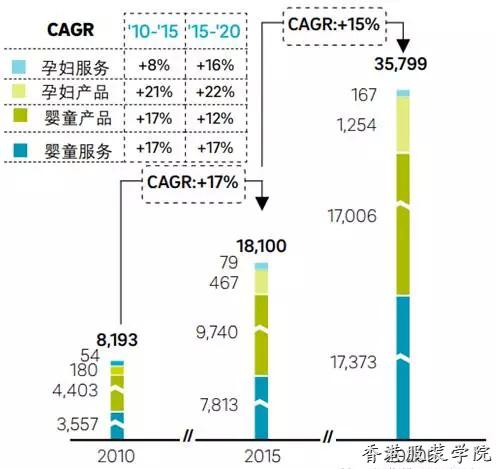

1/ 市場規(guī)模:嬰童服務、孕婦產(chǎn)品和服務增速均將提高

受出生人口增長和消費能力升級的推動,,未來五年,,中國孕嬰童市場需求預計將以每年15%的速度增長,2020年的整體市場規(guī)模接近3.6萬億元,。

其中,,嬰童產(chǎn)品雖然絕對體量占比仍然較高,但由于經(jīng)歷了2012-2014年的井噴期,,其市場滲透率高于其余子市場,,因此2015-2020年期間的增速將逐步放緩。而其余三大品類,,即嬰童服務,、孕婦產(chǎn)品和孕婦服務的增速都將有所提高。

2015-2020年中國孕嬰童市場容量及各大版塊增速 [億元]

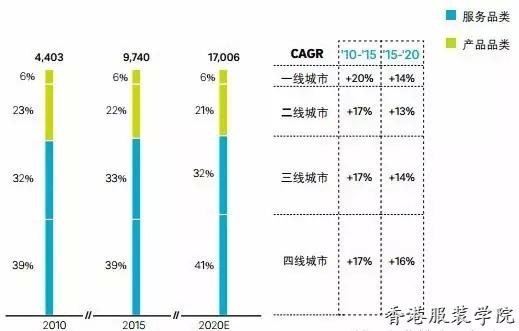

從各級城市來看,,從2010-2020年,,孕嬰童的服務品類和產(chǎn)品品類市場規(guī)模都沒有太大的變化。僅二線城市在產(chǎn)品品類方面稍有下降,,四線城市在服務品類方面上升了2個百分點,。

2015-2020年各層級城市市場規(guī)模 [億元]

2/ 產(chǎn)品熱點:童裝、童鞋,、孕婦裝

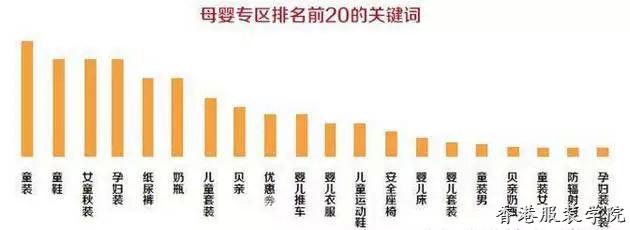

根據(jù)消費者在線上的關鍵詞搜索,,從全國各省的搜索品類榜單來看,與母嬰相關的服裝品類熱度最高,。

其中,,童裝搜索量最大,登上了11個省市區(qū)的熱搜頭榜,,若加上與之相關的“女童秋裝”等關聯(lián)關鍵詞,,童裝大類搜索量更是居高不下,因此童裝尤其是女童童裝需求值得關注;此外,,童鞋,、孕婦裝、紙尿褲,、奶瓶品類也有較高搜索熱度,。

3/ 業(yè)態(tài)比例:到2020年母嬰市場上各大版塊所占比例

受中國全面“二孩”政策和新時代父母消費升級的推動,未來五年,中國孕嬰童市場需求將持續(xù)呈上升態(tài)勢,。

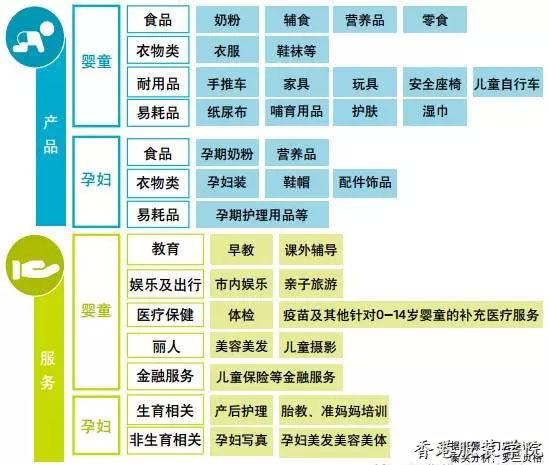

孕嬰童市場主要品類-樣本 (未窮盡)

以下孕嬰童產(chǎn)品品類均按照上圖來分類:

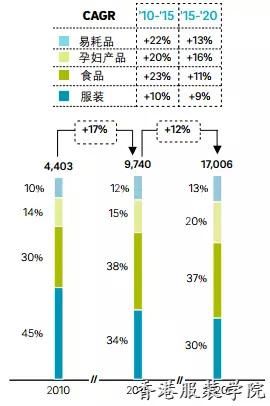

嬰童食品和服裝 :共占整體產(chǎn)品市場67%

嬰童(0-14歲)產(chǎn)品及嬰童服務將保持主導地位,預計2020年的市場容量將分別約達1.7萬億元和1.74萬億元,,市場增速將分別約達12%和17%,。

食品和服裝將長期占據(jù)產(chǎn)品市場超過70%的市場份額,但考慮到二者已進入相對成熟的發(fā)展階段,,增速將逐步降低,,分別降至約11%和9%,預計到2020年,,二者將共占整體產(chǎn)品市場的67%,。

2015-2020年嬰童產(chǎn)品市場及增速 [億元]

嬰童教育服務 :約占整體市場35%

在服務的各項子品類中,由于國內(nèi)消費者對于子教育重視程度較高,,教育長期以來占據(jù)嬰童服務市場較大份額,,且預計短期內(nèi)仍將保持一定增長,到2020年約占服務市場份額的35%,。

2015-2020年嬰童服務市場及增速 [億元]

其他服務子品類方面,,醫(yī)療保健、麗人服務目前普及程度較低,,未來增長潛力同樣較大,。

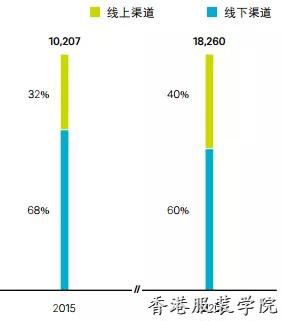

4/ 購買渠道:到2020年母嬰專賣將躍升為第1渠道

從孕嬰童市場銷售渠道來看,到2020年,,線上渠道占比預計將由2015年的32%增至40%,,雖然增長迅速,但整體份額仍不敵線下渠道,。

2015-2020年孕嬰童產(chǎn)品市場渠道份額 [億元]

因為消費者購買孕嬰童產(chǎn)品時,,對于渠道可信度的要求較高,同時更加關注產(chǎn)品質量,,這使得線上難以在短期內(nèi)取代線下成為主流渠道;另一方面,,線下專業(yè)母嬰零售渠道,如母嬰專賣店,,憑借在專業(yè)化的產(chǎn)品及服務等方面的優(yōu)勢,,占比不斷上升。

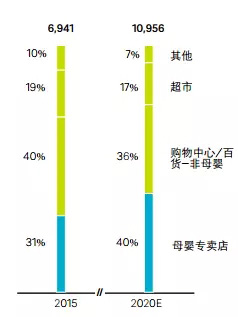

孕嬰童市場線下渠道主要包括母嬰專賣店的(包括購物中心/百貨中心的母嬰店),、購物中心/百貨中心的非母嬰渠道,、超市及其他渠道。 2015-2020年線下各渠道市場份額 [億元]

如上圖所示數(shù)據(jù),,由于服裝和大童(6歲以上)產(chǎn)品主要在母嬰專賣店渠道以外銷售,,2015年各線下渠道中,購物中心/百貨中心的非母嬰渠道份額占比最高,約占整體市場的40%,,母嬰專賣店位居第二,,約占31%;而基于調(diào)研結果的模型測算結果顯示,到2020年,,母嬰專賣將躍升為第一渠道,,占據(jù)40%的市場份額,而購物中心/百貨中心-非母嬰的占比將下降至36%,。

不過作為母嬰專賣店的主要渠道選址之一,,購物中心的快速發(fā)展也將推動母嬰店的積極擴張。

【推薦閱讀】

中國傳統(tǒng)文化元素在現(xiàn)代服裝設計中的應用

Copyright © 1999-2015.www.hkfc.hk All rights reserved.

學院專業(yè):三年制服裝設計專業(yè)學歷教育班,,一年制/二年制服裝設計專業(yè)港院文憑班,,各類短期課程培訓班,技能鑒定考證考前培訓班,,高級服裝紙樣實戰(zhàn)班,,高級服裝設計研修班等更多專業(yè)可以讓學員選擇

香港服裝學院是一所知名服裝院校,現(xiàn)向全國招生服裝制版培訓班,服裝設計師專業(yè),服裝設計速成班,現(xiàn)向服裝設計重點招生廣州服裝設計學習的機會.學院以培養(yǎng)實用型人才為宗旨.

電話直呼

電話直呼

深圳校區(qū)

廣州校區(qū)

深圳校區(qū)

廣州校區(qū)

在線報名

在線報名

微信服務號

微信服務號